铜

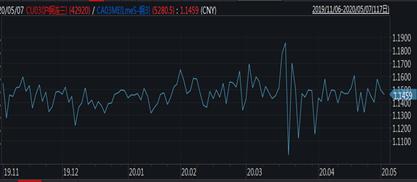

铜市近期可关注入口窗口打开后的正套机遇,主要逻辑如下:

1. 节奏上看,外洋复工复产将逐步启动,预计外洋消费也将逐步起来,前期海内复工外洋歇工的内强外弱的款式或将趋弱;

2. 基本面上,短期海内需求仍较强,但6月份预计进入消费淡季,外洋需求回升,海内外供需款式或有所转变;

3. 现货入口窗口打开,3月合约入口窗口也靠近打开,会触发实物入口需求,现在保税区溢价大涨也反映了入口热情。但物流需要时间,且伦铜0-3深度贴水低位导致部门库存锁定,需要给与3月合约更高的比值才气吸引到入口,此时介入正套平安边际更高;

4. 跨市反套有离场的迹象,新介入反套性价比低。

风险点:外洋复工复产不及预期;价钱结构不利于展期。

数据泉源:wind

数据泉源:有色无它

数据泉源:wind

锌

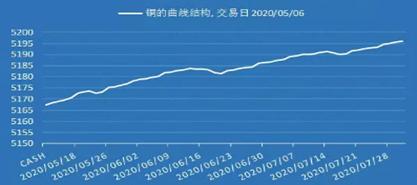

从年头最先锌价沪伦比值连续攀升,近期到达近一年的峰值,锌锭入口窗口从4月中下旬就有打开迹象,近期盈利近200元左右。前期部门投资者介入内外反套计谋,现在在比值高位的情形下反套款式是否还能连续?何时最先思量结构内外正套,主要我以为需要关注以下几个方面:

数据泉源:wind

数据泉源:wind

从3月最先外洋疫情发作,以秘鲁为首的外洋多个矿山泛起减停产,外洋矿端质料运输船期较正常延伸半个到一个月左右,因此我们预计5,6月份到港矿将削减,外洋矿减产直接影响或在5月集中体现。从近期加工费连续大幅回调,我们可以间接的感受到二季度矿供应收紧的预期在不停升温。只管当下海内矿山在有序复工生产,但由于近两年我国矿端质料的对外依存度连续提升,海内矿质料补给还不足以填补整体上冶炼厂质料近期泛起的重要情形。另外由于加工费的不停下调,冶炼厂现实利润很低,这就导致从5月最先许多冶炼厂最先提前减产检验,矿端收紧对冶炼的传导或将在二季度后期集中体现。

另外二季度海内消费回归基本超预期,2020年国家加大专项债投放力度来扩大投资,推动基建建设,而两会时代对于基建投资的具体措施仍值得期待。加大基建投资对锌的消费提振显著,近期我们能显著感受到北方镀锌企业的订单对照理想,而受外洋疫情影响出口比例较高的压铸锌和氧化锌行业,其开工和订单方面显示相对较差。但海内锌锭库存的连续去化也能整体反映出近期内需显示相对强劲。

综上我们能感受到在当下海内供应端可能面临重要,而在6月尾前消费旺季另有连续的可能性时海内锌价或依旧保持一个较为强势的水平。

而外洋方面,只管现在外洋疫情有所缓解,但依旧照样个较为严重的局势,其最大影响即是在消费的袭击上,LME库存抬升的压力依旧较为显著。只管5月份最先外洋供应最先逐步恢复,但需求何时恢复还依旧存在较大不确定性。因此对于跨市正套操作,只管在比值高位的情形下存在平安边际,但仍面临着物流运输难题和驱动力弱的局势。因此我们建议从投资的角度来看,前期跨市反套可暂时继续持有,正套操作最先关注,在六月中下旬海内供应恢复,消费逐渐转入淡季的时刻结构跨市正套或更为稳妥。而从商业的角度看,当下锌锭现货入口窗口打开,商业商可思量部门入口操作。

而另一方面,针对未来中历久过剩大款式稳定的情形下,当下海内供应端重要而需求显示强劲的旺季时期我们还可以思量跨期正套操作。

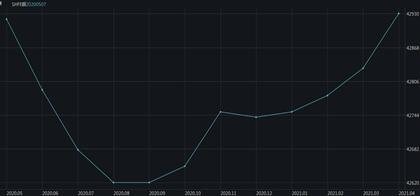

铝

随着海内疫情后逐步复工以及政策拉动消费的刺激作用,叠加传统消费旺季以及赶制订单的情形,铝价触底反弹迫近13000元/吨。4月份重卡销量同比增添43%,2020年1-3月份衡宇施工面积同比增添2.6%,完工面积同比下降15.8%,3月完工同比下滑0.9%,房地产数据迅速修复。疫情后铝价跌至近11000元/吨,绝对价钱的优势使得铝替换作用凸显,废铝与原铝价钱倒挂,综合使得4月份最先海内铝消费迎来旺季,铝锭去库速率超预期,铝棒加工费到达1000元/吨。

铝价能否连续上涨需要关注以下几点:

1. 在此次铝价上涨过程中,电解铝企业利润迅速获得修复,现在行业平均盈利800元/吨,新增产能投放的积极性增添,预期继续减产设计或不能兑现。

2. 消费端可连续性需继续追踪,虽有国家经济刺激政策托底,但现在终端消费乘用车及家电方面尚未恢复到去年同期。

3. 停止现在中国铝材出口尚算平稳,4月份出口同比下滑仅有11.4%,但5-6月份出口量存在断崖式下滑的风险。

因此,现在铝价单边走势尚不明确,但存在挤仓风险。跨期方面,沪铝连一对连二升水160元/吨,处于历史高位,后期虽有挤仓及降税的预期,但跨期正套新入场需谨慎,前期正套头寸可继续持有。

正大期货期钢冲高回落 钢价涨不动了?

数据泉源:wind

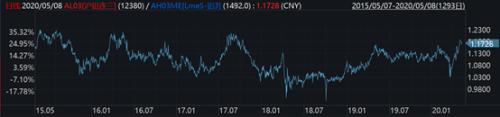

4月末最先现货市场铝入口盈利窗口打开,但基于海内供需基本面来看,入口盈利的空间及时间难以维持,现在沪伦除汇比超1.17,内外正套计谋可最先关注,但需把控入场时间。

1. 海内消费旺季或连续至6月份,而伦铝贴水近40美元/吨,外洋市场消费虽步入苏醒周期,但需求依旧较弱,因此短期沪铝比值或维持高位震荡,内外正套难以立竿见影。

2. 现在沪铝及伦铝的结构上并不利于内外正套的移仓,历久持有正套头寸盈利或难以填补移仓亏损。

因此内外正套计谋存在逻辑基础,但需外洋消费提升的推动力,现在可连续关注守候何时入场时机。

数据泉源:wind

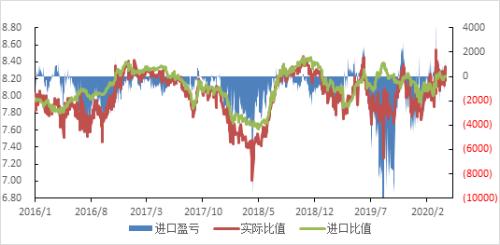

镍

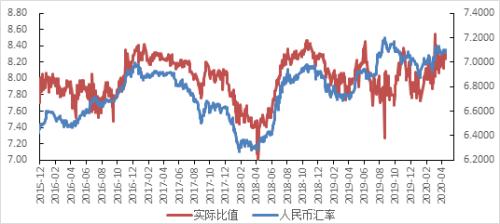

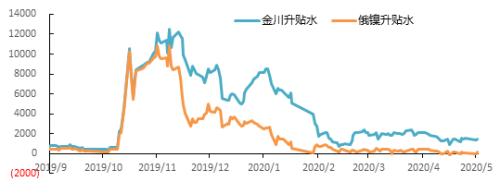

凭据我们数据追踪,按逐日15:00点收盘价钱盘算,自3月尾最先,俄镍现货入口盈利窗口时有打开,自上周起,入口盈利窗口连续打开,我们以为主要是因为,海内外疫情生长的时间差导致的海内消费逐渐恢复而外洋市场依旧受到消费压制,最终导致内强外弱,最终入口盈利窗口打开。

数据泉源:wind

数据泉源:wind

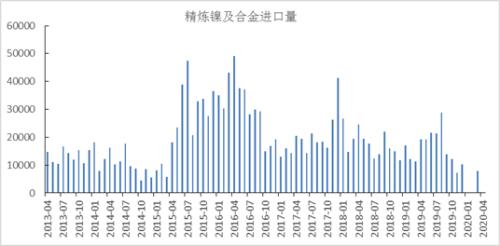

我国是镍资源欠缺国家,凭据历史数据,我们知道历久以来,海内纯镍需求大部门靠入口来填补,以是我国纯镍商业流为净流入,入口主要泉源国为俄罗斯(俄镍为上期所交割品牌)、澳大利亚、加拿大、挪威、南非等国家或区域。尤其是镍豆在海内无锡不锈钢市场被定为可交收产物,钢厂逐渐接受镍豆后,钢厂、硫酸镍和三元前驱体工厂消耗镍豆逐渐增添,镍豆入口量增量较为显著,对于纯镍的商业流也有较大孝敬。以是,对于镍而言,从历史数据来看入口盈利窗口打开也是时有发生的事情,此次打开,我们也在前期多次提醒。

数据泉源:wind

数据泉源:wind

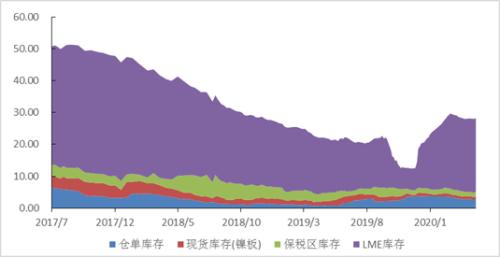

从海内外库存情形以及现货升贴水来看,近期LME库存止增趋稳,LME0-3月贴水幅度趋稳;海内来看由于近期入口盈利窗口打开,俄镍以及镍豆报关增添,现货市场货源增添,俄镍现货升贴水微幅下跌,货源的流动对于内外市场的市场结构影响整体不大。

数据泉源:Mysteel

数据泉源:wind

数据泉源:wind

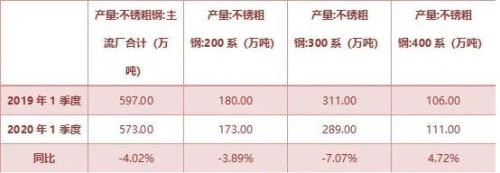

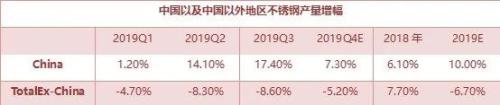

从历史数据我们看到,2019年中国不锈钢产量增添10%,除中国以外的区域不锈钢产量却下降6.7%,我们以为疫情对于外洋消费的影响要大于对于海内消费的影响,疫情好转后,外洋消费恢复不如海内。奥地利SMR咨询公司预计,本次的疫情当中,欧洲和北美受到的袭击最大,不锈钢消费预计下降约为15%,而中国仅下降8%;MEPS预计在2020年一季度全球不锈粗钢产量同比下降约9%,2020年整年全球产量将下降约10%,我国前三个月300系产量降幅最大为7.07%。很显著,凭据现实已经获得的数据以及预估数据,我们可以推断,外洋市场在疫情竣事后不锈钢产量以及消费的恢复要弱于海内。

以是,对于镍而言,我们以为短期内美金货进入海内并不会对海内市场供需发生较大影响,现货商业商依旧可以酌情凭据自己的自身情形举行入口操作;前期盘面上的内外反套操作尚可持有,盘面上的内外正套操作尚需守候。

数据泉源:wind

数据泉源:ISSF