◆ 疫情对锌矿生产产生了较大水平的扰动,本文旨在探讨疫情后锌市场的平衡情形。

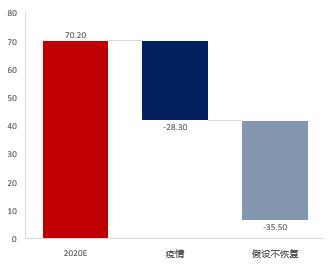

◆因疫情而暂关的锌矿项目量级约在28.3万吨,而我们发现暂停的项目中,有大部门都处于成本曲线的尾部(85%及以上)

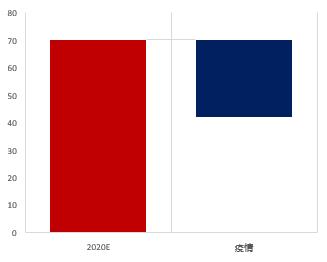

◆通过确定疫情影响下的消费水平,从而重新审阅疫情后锌矿差别情境下的恢复情形所对应的锌平衡效果:

表格差别假设下的过剩情形

数据泉源:金瑞期货

通过与消费的对比,我们发现纵然在最严重的假设下(即“封国”解禁后锌矿全不恢复),锌资源仍处于过剩;从而我们以为锌价还需要进一步下跌且在低位维持较长时间,进而实现有用挤出过剩。

通过现实微观调研,我们发现过剩项目中尾部95%不重启的可能性最大,锌价需要跌至1700美元/吨四周。

风险提醒

1、由于成本曲线上70-80%段产量异常集中,因而可能触发“一停大面积停”的情景,则平衡表快速扭转

2、疫情严重国家超预期“封国”,致使锌矿削减量超出我们的预估,平衡表被扭转

3、锌价跌至1700美元却没有触发有用减产,因而锌价可能需要进一步下跌直到兑现有用减产

正文

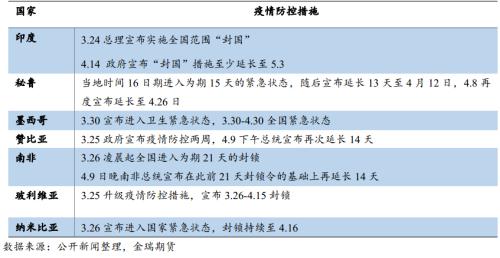

一、疫情全球扩散后的矿山生产扰动

纵观锌市场一直以来的演变逻辑:锌矿在2020年泛起较大体量的增量,从而致使锌资源(锌矿-消费)过剩。然而,这一预期在疫情全球扩散后,泛起较大水平的扰动。因而需要重新评估疫情是否强行扭转锌资源过剩的预期;即一方面需要评估疫情直接导致锌矿产量损失的量级;另一方面,需要评估“封国”解禁后,停产的矿山在现有价钱下是否重启。

1.疫情导致外洋矿山生产受损

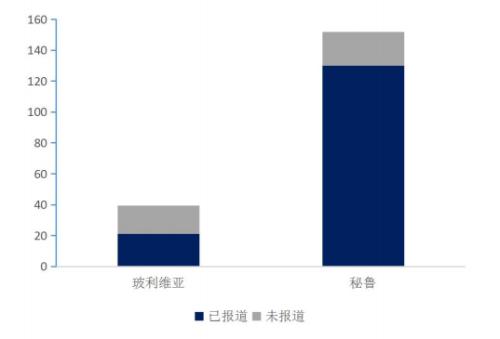

自3月疫情扩散至全球以来,各国生产经济活动均受到了较为严重的扰动;对锌生产影响最大的要数欧洲、印度和南美各国,其中,尤以南美洲矿山生产较为严重。

通过梳理因疫情而折损的锌矿规模,以求评估2020年锌矿产量的预期差。通过新闻与微观调研相互佐证,我们对各疫情国受影响的项目举行了细数,凭据其影响的时间段,预计疫情令这部门锌矿项目产出削减28.3万吨。

图表 1: 2020年外洋矿预期增量与疫情折损

数据泉源:上市公司财报,金瑞期货

图表 2: 因疫情而生产受损的项目和量级

数据泉源:上市公司财报,公然新闻,金瑞期货整理

从分项目看,原本今年主要的几个增量项目在本次疫情中都有受到差别水平的扰动;诸如Neves-Corvo项目,由于疫情而导致扩建暂停与延期;Antamina近期也宣布为期两周的生产影响;此外,HZL印度的三个矿山也都因为疫情而扰动了增量历程。

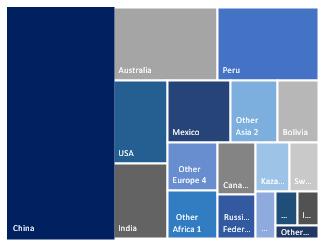

图表 3: 锌矿主要生产国漫衍

香港正大期货钢坯站稳3080 高库存常态化 节前钢价涨不动

数据泉源:上市公司财报,金瑞期货

图表 4: 主要锌矿生产国疫情生长

数据泉源:上市公司财报,公然新闻,金瑞期货整理

此外,秘鲁和玻利维亚两个疫情较为严重的国家尚有部门小矿并未见报,但考虑到当地疫情的严重性,我们再次将其凭据“封国”时间举行盘算,这部门未见报小矿折合影响3万吨。

综上,现在外洋因疫情而影响的预期差约在31万吨四周;接下来,要解决的是在当前锌价下,这部门锌矿是否重启?

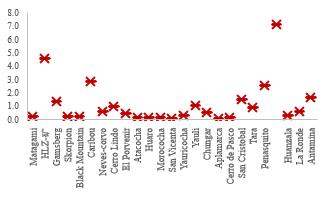

2.低锌价(锌矿价钱)对供应生产的影响

由于自年头以来,锌价泛起较大水平的下跌,因今年的benchmark并未下调,故而导致锌矿价钱追随锌价泛起伟大跌幅;在此过程中也有项目明确示意由于价钱问题而泛起生产阻滞,但有且仅有少数矿山项目明确示意因价钱(利润)而停产;譬如Trevali的Caibou项目,则公告了因价钱而关停。

图表 5: 因疫情而停产项目在成本曲线的位置

数据泉源:上市公司财报,金瑞期货

图表 6: 预期增量、疫情折损与假设不恢复的量级

| 数据泉源:上市公司财报,公然新闻,金瑞期货整理 |

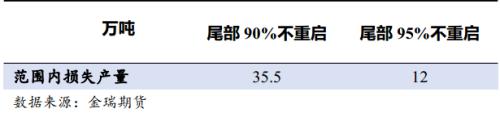

由于因疫情而暂时停产的项目较多数都处于成本曲线的尾部,因而我们假设这部门项目(成本曲线90%以上)在疫情竣事后因锌价问题而不再重启,这部门量级约有35.5万吨。假设这部门项目中在成本曲线95%以上的项目疫情后不重启,这部门量级约有12万吨。

撇开与消费的对比水平单独来看锌矿的指导意义并不大,因而我们需要先界定消费在疫情的影响后增速下调至何水平,再与锌矿削减之后的量级对比,从而评判在该假设下锌市场是否已经到达平衡,即现有价钱已经是合理而平衡的。

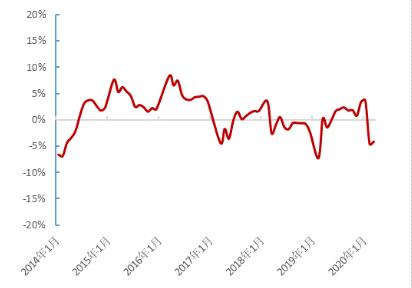

图表7: 海内需求累计增速

数据泉源:上市公司财报,金瑞期货

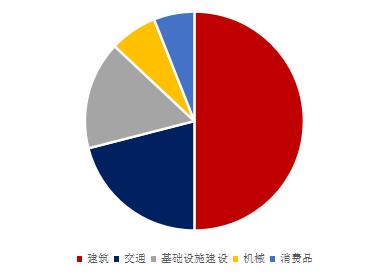

图表8: 外洋消费终端占比

数据泉源:上市公司财报,公然新闻,金瑞期货整理

凭据Q1现实兑现的消费下滑水平,我们预计今年海内消费-2%,外洋通过其锌消费各终端占比的各行业详细降幅判断,预计外洋消费-6.3%,全球锌降幅略超4%。

表格差别假设下的过剩情形

数据泉源:金瑞期货

通过对疫情后锌矿水平的水平与锌消费的对比来看,纵然在最严重的情形下(即疫情后受扰动的锌矿均不重启),锌市场也另有一定水平的过剩。

另一方面,通过对南美物流和锌矿商业的微观调研,我们发现在疫情“封国”措施解禁之后,锌矿项目仍有重启的意愿,因而较小概率发生上述最严重的的情形;换言之,锌资源依旧处于过剩的状态之下,需要锌价进一步下跌且在低位维持较长时间才气有用挤出过剩产量。

正大期货